平成28年度から適用される市・県民税改正事項

「ふるさと納税」制度による個人住民税の寄附金税額控除の拡充

1 特例控除限度額の拡充(引き上げ)

平成28年度以後の個人住民税から、都道府県・市区町村に対する寄附金「ふるさと納税」についての特例控除額限度額が個人住民税所得割額の2割(改正前1割)に引き上げられました。(平成27年以後の寄附金から適用)

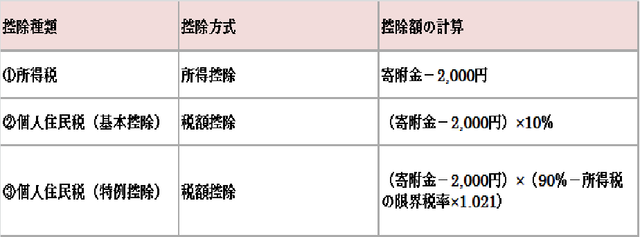

ふるさと納税による控除

寄附金のうち2,000円を超える部分が、一定の上限まで、原則として所得税と合わせて全額が控除されます。

- 所得税については、寄附をした年分の所得から控除されます。

- 個人住民税については、寄附をした年の翌年に課税される税額から控除されます。

- 1の控除対象寄附金は総所得金額等の40%が上限

- 2の控除対象寄附金は総所得金額等の30%が上限

- 3の特例控除は、個人住民税所得割の2割(改正前1割)が上限。

- 所得税の限界税率とは、所得税の税額計算の際に適用される所得税率(0~45%)のうち最大のものを指します。

- 「ふるさと納税ワンストップ特例」の適用を受ける場合は、所得税からの控除は発生せず、寄附をした年の翌年に課税される個人住民税額から控除されます。(ただし、寄附金が2または3の上限を超える場合は、控除額が少なくなるので注意が必要です。)

2 「ふるさと納税ワンストップ特例制度」の創設

確定申告が不要な給与所得者等がふるさと納税を行った場合の寄附金控除手続きの簡素化のため、確定申告を行わなくても寄附金控除が適用される仕組み「ふるさと納税ワンストップ特例」が創設されました。(平成27年4月1日以後の寄附金から適用)

特例の適用には、寄附先の自治体数が5団体以内で、寄附を行う際に各寄附先の自治体に特例適用の申請書を提出する必要があります。

公的年金からの特別徴収制度の見直し

平成28年10月以後に実施する特別徴収から、公的年金からの特別徴収制度の見直しが行われます。

1 仮徴収税額の算定方法の見直し(特別徴収税額の平準化)

特別徴収税額の平準化を図るため、仮徴収税額が「前年度分の公的年金等に係る個人住民税額の2分の1に相当する額」となります。

2 転出・税額変更の場合の特別徴収の継続

公的年金からの特別徴収対象者が他市町村に転出した場合や特別徴収の税額に変更が生じた場合、特別徴収は停止となり、普通徴収(納付書による納付方法)に切り替わっていましたが、一定の要件の下で特別徴収が継続されることとなりました。

このページに関するお問い合わせ

お問い合わせは専用フォームをご利用ください。

税務課

〒932-8611 富山県小矢部市本町1番1号

電話番号:0766-67-1760

ファクス:0766-67-5520

窓口受付時間:9時00分~16時00分(試行中※令和9年6月30日まで)

電話受付時間:8時30分~17時15分

窓口受付時間の変更(試行)についての詳細はこちらから