減価償却費の取扱い

平成21年から所得税・個人住民税における減価償却費の取扱い

- 減価償却制度については、平成19年度の税制改正において、新規取得資産(平成19年4月1日以後に取得)は法定耐用年数経過時点で取得価額の全額(100%)を償却可能とし、既存資産(平成19年3月31日以前に取得)は「償却可能限度額(95%)」を撤廃するなど大改正されました。

- 平成20年度税制改正において、機械及び装置の耐用年数表について日本標準産業分類を基本とした資産区分の整理が行われ、改正前は390区分だったものが55区分に見直されるとともに、各資産に係る法定年数が見直され、耐用年数省令の別表の改正が行われました。

改正のポイント1 耐用年数の変更

農業用の「機械及び装置」は全て7年に改正されました。これまでの耐用年数は5年または8年のものが多くありましたが、全て7年となりました。その他に牛・果樹等の「生物」、「構築物」の一部についても耐用年数が変更となっています。

その他減価償却資産については国税庁のホームページを参照ください。

改正のポイント2 適用の開始時期

- 個人への適用・・・平成21年分より開始されます。

- 法人への適用・・・平成20年4月1日以後の開始事業年度より開始されます。

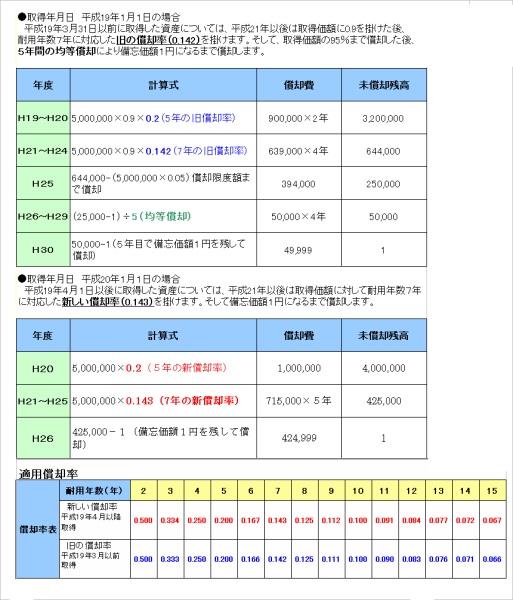

改正のポイント3 具体的な計算例

前提条件

- 減価償却資産 農業用機械 改正前5年から改正後7年

- 取得価額 500万円

- 償却方法 定額法(旧定額法)

このページに関するお問い合わせ

お問い合わせは専用フォームをご利用ください。

税務課

〒932-8611 富山県小矢部市本町1番1号

電話番号:0766-67-1760

ファクス:0766-67-5520

窓口受付時間:9時00分~16時00分(試行中※令和9年6月30日まで)

電話受付時間:8時30分~17時15分

窓口受付時間の変更(試行)についての詳細はこちらから