個人の市・県民税

個人の市・県民税

令和8年度市・県民税納税通知書(普通徴収分)の発送について

令和8年度の個人市・県民税の納税通知書(普通徴収分)は令和8年6月10日(水曜日)発送です。

配達に1週間から10日ほどかかる場合があります。お手元に届くまで、しばらくお待ちください。

第1期の納期限は令和8年6月30日(火曜日)です。

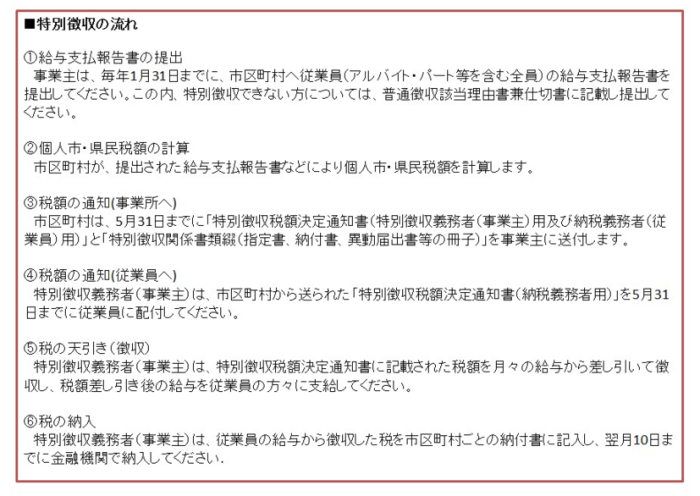

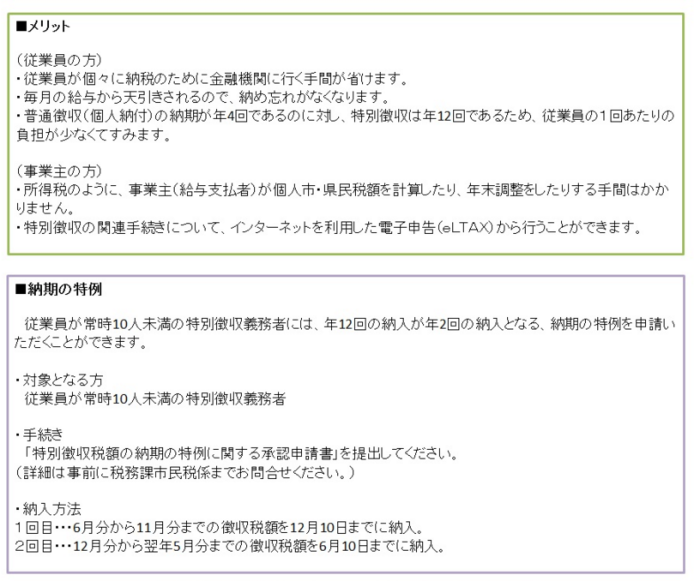

特別徴収の完全実施について

富山県と県内全市町村は、市・県民税の特別徴収完全実施に取り組んでいます。

事業者の方におかれましては、ご理解とご協力の程よろしくお願いいたします。

-

富山県ホームページ(外部リンク)

-

個人住民税特別徴収の手引き (PDF 2.4MB)

-

特別徴収適正実施推進リーフレット(事業主の皆様へ) (PDF 3.7MB)

-

特別徴収適正実施推進リーフレット(従業員の皆様へ) (PDF 4.3MB)

個人の市・県民税とは

個人の市・県民税は1月1日現在居住する市町村で、前年中の所得に対して納める税金です。

個人の市・県民税の納税方法

- 普通徴収・・・納税者が納税通知書により納めていただく方法です。

- 特別徴収・・・給与の支払者が納税者の給与から天引きして納めていただく方法です。

| 納税義務者 | 納める税 | |

|---|---|---|

| 均等割 | 所得割 | |

| 市内に住所のある人 | ○ | ○ |

| 市内に住所がないが、事務所、事業所又は家屋敷がある人 | ○ | - |

均等割・・・一律の税額で負担していただくものです。

所得割・・・所得に応じた税額で負担していただくものです。

家屋敷課税とは

小矢部市内に事務所、事業所又は家屋敷を有する個人(法人を除く)で、小矢部市内に住所を有しない人には、小矢部市の住民税(市民税・県民税)として均等割が課税されます。(地方税法第294条第1項第2号)これは、市内に住所がなくても行政サービス(保健、教育、防災、防犯、道路整備など)を受けることから、一定の負担をしていただくもので、事務所、事業所、又は家屋敷などの有無は、その年の1月1日現在の状況で判断します。

家屋敷とは

自己所有か否かを問わず、自分や家族の居住に使用する目的で住所地以外の場所に設けた独立性のある住宅をいい、常に居住できる状態にあれば、現実に居住していなくてもかまいません。例えば、いわゆる別荘、別宅のように自分が所有する住宅はもちろん、マンション、アパート等の借りている賃貸住宅も含まれます。

なお、自己所有であっても他人に貸し付ける目的で所有している住宅や、現に他人が居住しているものは該当しません。そのほか、間借のような場合も含まれません。

事務所、事業所とは

自己所有か否かを問わず、事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所をいいます。例えば、医師、弁護士、税理士、事業主などが住宅以外に設ける診療所、法律事務所、店舗などがこれに該当します。

なお、2~3か月程度の一時的な事業の目的で設けられる仮事務所等は含まれません。

家屋敷課税の対象となる方

市・県民税の家屋敷課税は、次の1から3、全てに該当する方に課税されます。

- 毎年1月1日現在、小矢部市に住民登録がない方。

- 市・県民税が、実際に居住している市町村で課税されている方。

- 小矢部市内に本人または家族が住むことを目的とした自由に居住することができる住宅、事務所または事業所を持っている方。

富山県内の他市町村や県外他市区町村で市・県民税が課税されている場合でも、家屋敷又は事務所、事業所を有する市区町村ごとに市・県民税が課税されることになります。(地方税法第24条第7項)

市・県民税が課税されないのは

均等割も所得割もかからない人

|

令和2年度まで |

令和3年度以降 |

|---|---|

| 生活保護法によって生活扶助を受けている人 | 生活保護法によって生活扶助を受けている人 |

| 障害者・未成年・寡婦または寡夫で前年中の合計所得が125万円以下であった人 | 障害者・未成年・寡婦またはひとり親で前年中の合計所得が135万円以下であった人 |

均等割がかからない人

|

|

令和2年度まで |

令和3年度以降 |

|---|---|---|

| 同一生計配偶者及び扶養親族がいない人 |

28万円 |

28万円+10万円 |

| 同一生計配偶者又は扶養親族がいる人 | 28万円×(本人+同一生計配偶者+扶養親族の人数)+16.8万円 | 28万円×(本人+同一生計配偶者+扶養親族の人数)+10万円+16.8万円 |

所得割のかからない人

|

|

令和2年度まで |

令和3年度以降 |

|---|---|---|

| 同一生計配偶者及び扶養親族がいない人 |

35万円 |

35万円+10万円 |

| 同一生計配偶者又は扶養親族がいる人 | 35万円×(本人+同一生計配偶者+扶養親族の人数)+32万円 | 35万円×(本人+同一生計配偶者+扶養親族の人数)+10万円+32万円 |

税額

1.均等割の税額

|

区分 |

税額(年額) |

|---|---|

| 市民税 |

3,000円 |

| 県民税 | 1,500円 |

| 森林環境税(国税) | 1,000円 |

※県民税均等割1,500円には、平成19年度から「水と緑の森づくり税(500円)」が含まれています。

2.所得割

所得割の税額は、一般に次のような方法で計算されます。

(所得金額-所得控除額)×税率-税額控除=所得割額

税率は以下の通りです。

| 課税所得金額 (所得金額-所得控除額) | 税率 |

|---|---|

| 市民税 | 6% |

| 県民税 | 4% |

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

お問い合わせは専用フォームをご利用ください。

税務課

〒932-8611 富山県小矢部市本町1番1号

電話番号:0766-67-1760

ファクス:0766-67-5520

窓口受付時間:9時00分~16時00分(試行中※令和9年6月30日まで)

電話受付時間:8時30分~17時15分

窓口受付時間の変更(試行)についての詳細はこちらから